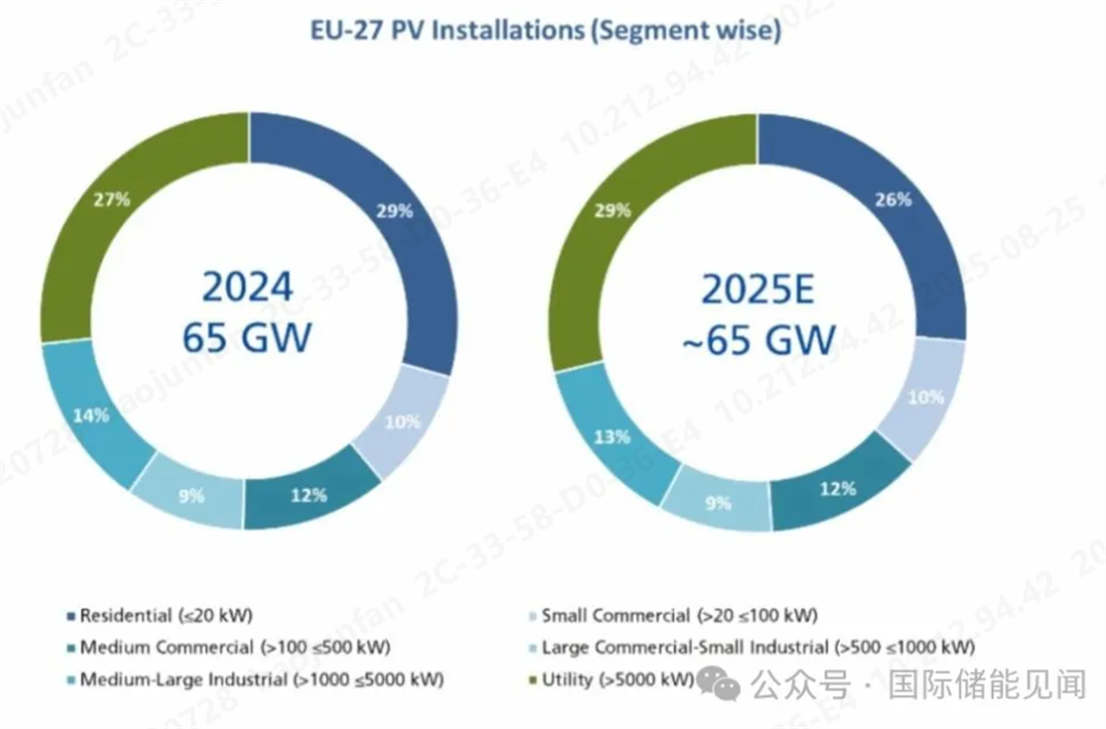

欧洲太阳能市场的装机容量正经历显著的结构调整。能源危机后,户用市场曾迎来爆发式增长,但 2025 年的预测显示,工商业与集中式市场的增长动能将不断增强。户用市场增速放缓主要归因于高利率、稳定的电价,以及意大利 “超级奖金” 税收抵免等扶持政策的逐步退出。2024 年欧洲太阳能装机量为 65GW,2025 年预计持平甚至略有下降,欧洲太阳能市场正进入平缓增长阶段。

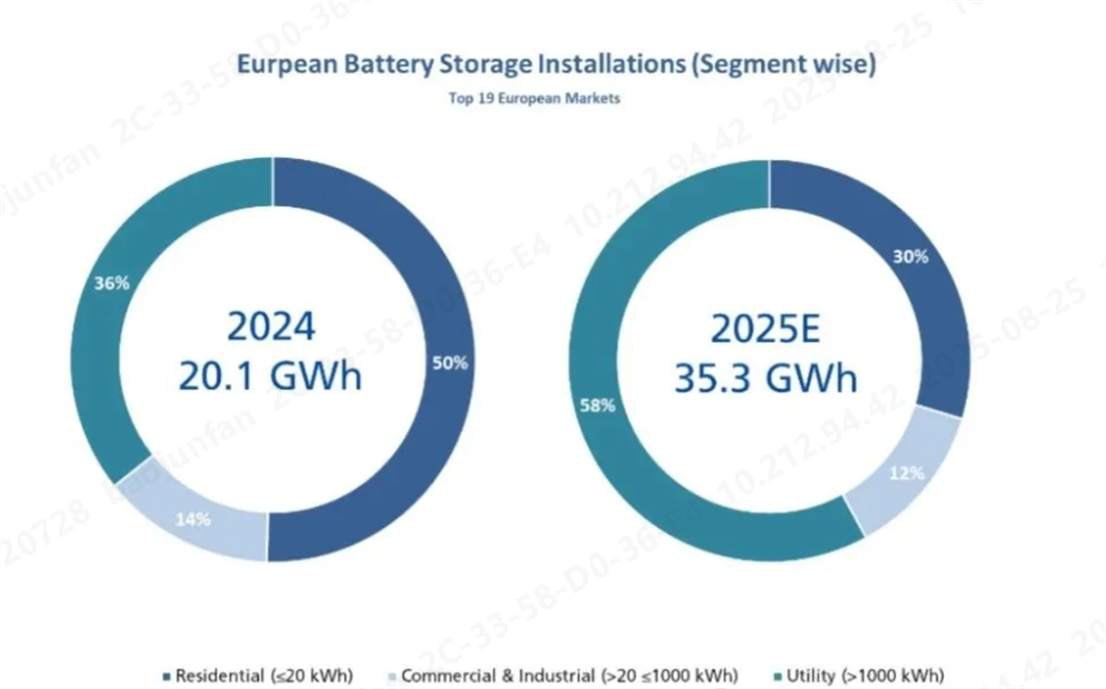

电力储能(EES)市场也呈现类似的结构性变化。欧洲前 19 大市场的储能装机容量预计将从 2024 年的 20.1GWh 增长至 2025 年的 35.3GWh。户用储能占比将从 50% 降至 30%,工商业储能占比虽小幅下降至 12%,但得益于整体市场扩张,其绝对容量仍将增长。

这种市场环境要求行业紧急关注两大关键变化:

1、工商业市场的增长催生了新的投资机遇,同时也带来了新的风险

2、创新已成为释放价值、提升利润率和建立客户信任的核心杠杆,这也是吸引新投资(尤其是在户用和工商业领域)的关键因素。

这些趋势在下游市场参与者的行动中体现得尤为明显。在法国,EUPD 研究的《2024/2025 光伏 | 储能安装商监测报告》显示,50% 的受访安装商活跃于工商业领域;若按总装机容量计算,这一比例升至 72%,凸显工商业项目的重要性日益提升。德国的这一比例更高。此外,欧洲安装商对创新的需求强烈,下文将详细探讨这两大趋势。

工商业增长对制造商与投资者的意义

欧洲工商业市场的增长带来了重大机遇,但制造商和投资者必须认识到,欧洲是由多个差异化市场组成的 “拼图”,而非统一整体。因此,基于各市场的历史与预测发展、扶持政策、电价及净收益等因素,建立清晰的分级标准至关重要。缺乏分级体系,战略可能与当地实际脱节;而精准的洞察能助力更明智的投资和更有效的市场进入。

此外,随着储能项目向工商业领域规模化发展,风险环境发生显著变化。与户用系统不同,工商业项目需要更大的资本投入、更长的规划周期和更高的运营责任。这使得选择可靠的技术合作伙伴变得至关重要。品牌信任度、安装商满意度、净推荐值,以及通过专利、认证和技术韧性展现持续研发投入的能力,均成为决定性因素。在此背景下,选择合适的制造商不仅关乎性能和价格,更关乎降低长期风险。

欧洲安装商的需求是什么?

于光伏市场的平缓增长对储能行业产生影响,大多数工商业和户用安装商将创新列为优先事项。在比利时,29% 的受访安装商认为产品创新是关键需求,英国(23%)、法国(21%)等市场也有类似强烈的反馈。安装商呼吁在系统集成、安全性和可扩展性方面实现创新。正如一位法国安装商所说:“我希望看到更多创新和更优设计”;一位意大利安装商则表示:“期待逆变器与储能系统实现更无缝的集成”。在德语区(德国、奥地利、瑞士),安装商普遍要求增强系统集成度和缩小系统尺寸。一位瑞士安装商提到:“希望储能单元在最小空间内实现最佳性能,做到极致优化”;一位德国安装商则呼吁 “提高组件效率和储能能量密度”。

弥合差距:响应工商业安装商与客户需求的创新

随着工商业储能占据更核心的地位,创新已从 “加分项” 变为 “生存必需”。来自欧洲主要市场安装商的直接反馈一致指向几大需求:增强储能系统与逆变器的集成度、更紧凑的设计、更完善的安全功能,以及与智能能源系统的无缝兼容。这些需求反映出市场对 “商用就绪” 储能解决方案的迫切需求 —— 既降低规划和安装复杂度,又能保障长期可靠性。

工商业储能领域的投资者与制造商协同

随着欧洲储能市场向工商业领域倾斜,投资者和制造商都面临快速变化的格局。光伏与储能市场(主要是户用领域)的平缓增长,推动行业对精准市场分级和系统设计、集成、运营安全及智能系统创新的需求 —— 这与全欧洲安装商的反馈高度一致。随着工商业项目的投资风险和技术复杂度上升,决策需依托更强大的评估工具,不仅考量技术性能,还需关注品牌可靠性、安装商信任度和创新深度。当前,整个光伏与储能行业亟需促进所有利益相关方(尤其是制造商、安装商和产消者)的无缝协作,以实现共赢,这才是正确的发展路径!